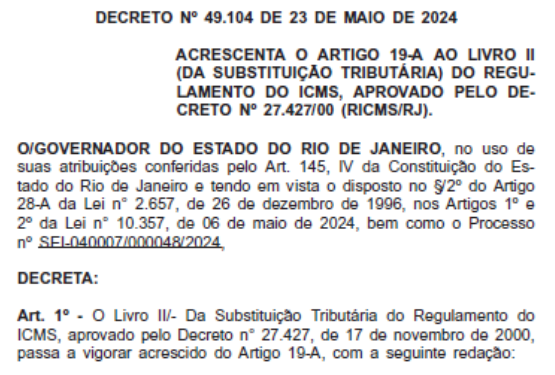

O Poder Executivo publicou o Decreto n° 49.104/2024, acrescentando o Artigo 19-A ao Livro II (da Substituição Tributária) aprovado pelo Decreto nº 27.427/00 (RICMS/RJ), dispondo sobre a adesão ao Regime Optativo de Tributação da Substituição Tributária – ROT-ST.

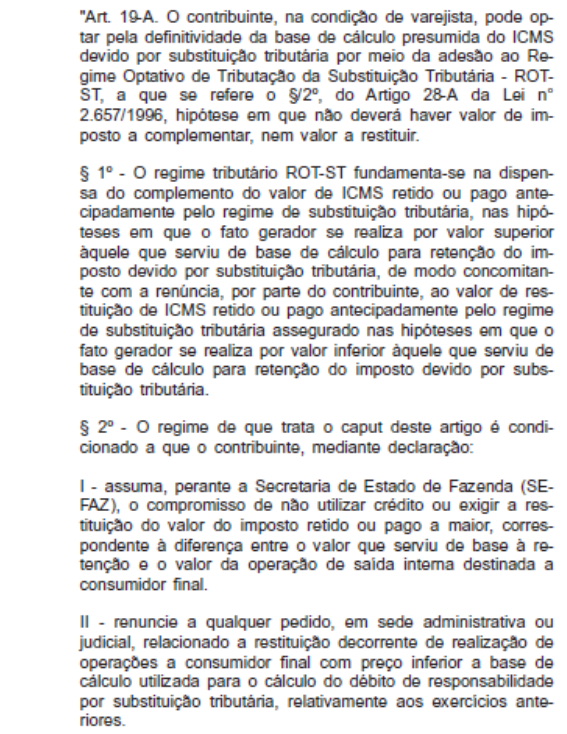

O regime tributário ROT-ST fundamenta-se na restituição ou dispensa do complemento do valor de ICMS retido ou pago antecipadamente pelo regime de Substituição Tributária, nas hipóteses em que o fato gerador se realiza por valor diverso àquele que serviu de base de cálculo para retenção do imposto devido por substituição tributária, conforme decisão do Supremo Tribunal Federal.

Dessa forma, o contribuinte, na condição de varejista, pode optar pela definitividade da base de cálculo presumida do ICMS devido por Substituição Tributária que foi recolhido pelo seu fornecedor de mercadorias.

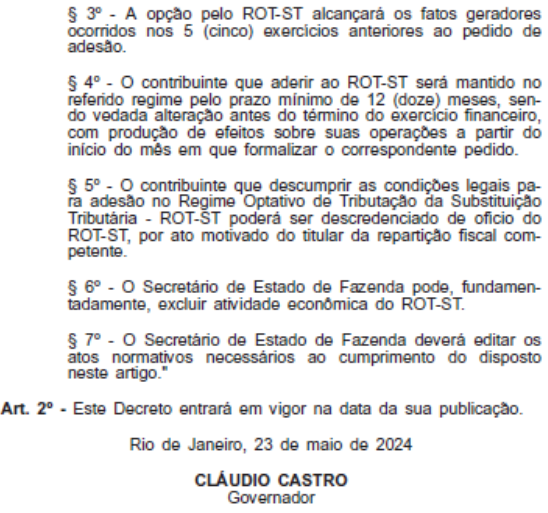

O referido Decreto entra em vigor na data de sua publicação, 24 de maio de 2024. Na oportunidade, encaminhamos a íntegra da publicação.